Định mức kế toán thận trọng của RBI

Ở đây chúng tôi chi tiết về các chỉ tiêu Kế toán thận trọng của RBI, nghĩa là, (A) Ghi nhận Thu nhập; (B) Phân loại tài sản; và (C) Dự phòng cho vay và ứng trước!

A. Ghi nhận thu nhập:

Các ngân hàng thương mại phải tuân theo các hướng dẫn do RBI đề xuất bởi Ủy ban Narasimham trong khi chuẩn bị và trình bày các tài khoản cuối cùng của một ngân hàng và phải ghi nhận thu nhập của nó:

(a) Theo Cơ sở dồn tích (đối với thu nhập từ việc thực hiện tài sản);

(b) Theo Cơ sở Tiền mặt (đối với thu nhập từ các tài sản không hoạt động).

Minh họa 1:

Tính toán thu nhập được ghi nhận từ các chi tiết sau vào ngày 31 tháng 3 năm 2009:

Dung dịch:

Lưu ý hướng dẫn:

Đáng chú ý là Lãi suất đối với tài sản không hoạt động được xem xét trên Cơ sở tiền mặt trong khi lãi suất đối với tài sản thực hiện được xem xét trên Cơ sở dồn tích,

Minh họa 2:

Đưa ra dưới đây là chi tiết về lãi suất tạm ứng của Ngân hàng Thương mại vào ngày 31.03.2009:

B. Phân loại tài sản:

Tài sản được phân loại thành:

(a) Tài sản tiêu chuẩn / thực hiện;

(b) Tài sản không thực hiện (NPA)

Một lần nữa, NPA chia cổ tức thành:

(i) Tài sản dưới tiêu chuẩn;

(ii) Tài sản nghi ngờ; và

(iii) Tài sản mất mát.

(a) Tài sản tiêu chuẩn / Tài sản thực hiện:

Tài sản không phải là tài sản không hoạt động có thể được coi là tài sản hiệu suất hoặc tiêu chuẩn. Những tài sản này không tạo ra bất kỳ vấn đề nào liên quan đến việc thực hiện và không mang nhiều rủi ro hơn bình thường.

Tỷ lệ dự phòng theo yêu cầu Phần trăm 0, 40%

(a) Tài sản không thực hiện (NPA):

Tài sản không hoạt động là những tài sản có lãi đến hạn hơn 4 quý trong khoảng thời gian kết thúc ngày 31 tháng 3 năm 1993. Nhưng đến ngày 31 tháng 3 năm 2004, người ta đã quyết định lấy định mức quá hạn 90 ngày để xác định NPA. Như vậy, vào ngày 31 tháng 3 năm 2004, NPA sẽ là khoản vay hoặc tạm ứng, nếu

(i) Tiền lãi và / hoặc trả dần tiền gốc vẫn còn quá hạn trong thời gian hơn 90 ngày đối với khoản vay có kỳ hạn.

(ii) Tín dụng tiền mặt (CC) / thấu chi (OD) sẽ được coi là NPA nếu số tiền còn thiếu (vượt quá giới hạn bị xử phạt) và nếu vẫn nằm ngoài trật tự 1 khi số dư chưa thanh toán vượt quá giới hạn bị xử phạt liên tục. Thời gian xuất sắc vượt quá 90 ngày.

(iii) Hóa đơn được chiết khấu và mua sẽ được coi là NPA nếu thời gian quá hạn vượt quá 90 ngày.

(iv) Khoản tạm ứng được cấp cho mục đích nông nghiệp sẽ được coi là NPA nếu tiền lãi và / hoặc trả dần tiền gốc đã quá hạn trong hai mùa thu hoạch, nhưng không quá hai năm rưỡi; và

(v) Các tài khoản khác sẽ được coi là NPA nếu số tiền vẫn còn quá hạn trong thời gian hơn 90 ngày.

1. Ra lệnh:

Khi số dư chưa thanh toán được tìm thấy vượt quá giới hạn bị xử phạt liên tục.

2. Quá hạn:

Khi số tiền chưa thanh toán không được thanh toán trong ngày quy định được ngân hàng đề cập.

Xác nhận ngày của NPA trong trường hợp cho vay có kỳ hạn:

Minh họa 3:

Xác định ngày mà các tài khoản sau sẽ được coi là Tài sản không thực hiện ghi nhớ rằng hai khoản vay có kỳ hạn sau đã bị Allahabad Bank, Kolkata xử phạt, vào ngày 1.1.2008, các chi tiết được trình bày:

Nâng cao ngày NPA cho các hóa đơn được giảm giá / mua:

Minh họa 4:

Xác định ngày mà các hóa đơn sau đây sẽ được coi là NPA nếu chúng vẫn chưa được thanh toán.

Các hóa đơn đã được giảm giá bởi UBI, Golpark Branch và Kolkata.

(i) Tài sản dưới tiêu chuẩn:

Tài sản dưới tiêu chuẩn là những tài sản đã được phân loại là Tài sản không thực hiện (NPA) và thời gian không quá 18 tháng. Trong các trường hợp, không đủ để thu hồi các khoản phí đầy đủ liên quan đến giá trị bảo đảm hoặc giá trị ròng hiện tại của người vay / người bảo lãnh và, do đó, khả năng mất mát phát sinh trong khi nhận ra các khoản nợ đó.

Tương tự, các tài sản mà các điều khoản và điều kiện thỏa thuận cho vay đã được đàm phán lại về việc trả lãi và gốc (sau khi bắt đầu sản xuất) cũng được coi là Tài sản dưới tiêu chuẩn. Các tài sản đó có thể được coi là tài sản tiêu chuẩn nếu ít nhất thanh toán lãi và gốc trong hai năm.

Dự phòng nên được thực hiện cho @ 10%

(ii) Tài sản nghi ngờ:

Một tài sản nghi ngờ là một tài sản được bao gồm trong NPA và thời gian thường vượt quá 18 tháng. Với hiệu lực từ 31.3.2005, thời gian được coi là 12 tháng. Trong trường hợp Cho vay có kỳ hạn, nếu trả góp (trả lãi và gốc) quá hạn trong hai năm, thì điều tương tự được coi là Tài sản nghi ngờ.

(iii) Tài sản mất mát:

Một tài sản mất mát là một tài sản đã được các ngân hàng xác định theo sự kiểm tra của RBI, và khoản lỗ đó chưa được xóa sổ và không thể thực hiện được.

C. Dự phòng cho vay và ứng trước:

Các tài sản được phân loại cho mục đích cung cấp tùy thuộc vào chất lượng tài sản, tính khả thi của chúng và sự xói mòn giá trị bảo đảm của ngân hàng nếu các ngân hàng nên cung cấp đúng theo định hướng do RBI đưa ra theo thời gian.

(iv) Tài sản mất mát:

* Có hiệu lực từ 31.3.2005, Tài sản nghi ngờ dài hơn 3 năm vào hoặc sau ngày 1.4.2004, phải cung cấp khoản dự phòng @ 100% thay vì 50%.

Phân loại tài sản cho các yêu cầu cung cấp:

Ở trên đã nói rằng mọi ngân hàng đều phân loại các tiến bộ của mình trên cơ sở chất lượng tài sản, nghĩa là về tình trạng tín dụng và đưa ra các quy định phù hợp. Đồng thời, trong khi đưa ra các điều khoản như vậy, giá trị của bảo đảm tài sản thế chấp và sự xói mòn của nó cần được xem xét.

Tuy nhiên, để tổng hợp các bảng trên đây có thể được chuẩn bị để giúp chúng tôi hiểu nhanh các điều khoản:

Nâng cao dự phòng bắt buộc:

Minh họa 5:

Xác định số lượng dự phòng bắt buộc cho năm kết thúc ngày 31 tháng 3 năm 2008 và ngày 31 tháng 3 năm 2009 từ các thông tin sau:

Minh họa 6:

Xác nhận điều khoản được yêu cầu chống lại những tiến bộ của UBI, Kolkata:

Minh họa 7:

Từ các chi tiết sau đây, hãy tính số lượng khoản dự phòng bắt buộc phải thực hiện trong Tài khoản lãi và lỗ của E. Bank Ltd. cho năm 2008-09:

Minh họa 8:

Từ các thông tin sau, hãy tìm hiểu số tiền dự phòng sẽ được hiển thị trong Tài khoản lãi và lỗ của một ngân hàng thương mại:

Minh họa 9:

Từ các thông tin sau, hãy tính số tiền dự phòng được thực hiện trong Tài khoản lãi lỗ của một ngân hàng thương mại:

Dự phòng (trong trường hợp tạm ứng) được bảo đảm bởi Bảo lãnh của DICGC / ECGC:

Theo hướng dẫn mới nhất của RBI, trong khi xác định các điều khoản bắt buộc, giá trị chứng khoán có thể thực hiện được sẽ được khấu trừ khỏi số dư chưa thanh toán liên quan đến các khoản tạm ứng được đảm bảo bởi DICGC / ECGC.

Minh họa 10:

Thực hiện đầy đủ các quy định cho các tiến bộ sau:

Minh họa 11:

Từ các thông tin sau, hãy tìm hiểu số tiền dự phòng bắt buộc phải thực hiện trong Tài khoản lãi và lỗ của một ngân hàng thương mại cho năm kết thúc ngày 31 tháng 3 năm 2000:

(i) Dư nợ tín dụng từ Bộ xử lý thực phẩm R. 60 lakhs mà ngân hàng nắm giữ chứng khoán trị giá RL. 15 nghìn. 40% số tiền tạm ứng trên được ECGC chi trả. Sự tiến bộ trên vẫn còn đáng ngờ trong hơn 3 năm.

(ii) Những tiến bộ khác:

Minh họa 12:

Bidisha Bank Ltd. đã mở rộng các dòng tài sản sau đây cho một ngành công nghiệp quy mô nhỏ chưa trả lãi kể từ tháng 3 năm 1995:

Phân loại đầu tư:

Các khoản đầu tư của một ngân hàng bao gồm:

(a) Chứng khoán được chấp thuận (viz. Govt. Securities); và

(b) Các chứng khoán khác (viz., Cổ phiếu, Trái phiếu, Nợ, v.v.)

Một lần nữa, chứng khoán được phê duyệt có thể được chia thành:

Đầu tư vĩnh viễn:

Chứng khoán mà ngân hàng nắm giữ cho đến ngày đáo hạn để thực hiện được gọi là Đầu tư vĩnh viễn.

Đầu tư hiện tại:

Chứng khoán mà ngân hàng giữ cho các hoạt động giao dịch, tức là để mua và bán, là Đầu tư thương mại. Từ ngày 31 tháng 3 năm 2002, một ngân hàng phải sở hữu 70% khoản đầu tư là đầu tư vĩnh viễn và 30% là khoản đầu tư hiện tại. Tỷ lệ phần trăm như vậy có thể được giảm xuống 50% trong tương lai theo sự chấp thuận của Hội đồng quản trị. Thông thường, một ngân hàng không bán chứng khoán vĩnh viễn trước khi đáo hạn nhưng trong trường hợp ngân hàng bị lỗ, khoản lỗ đó nên được xóa sổ và lợi nhuận khi bán, nếu có, nên được chuyển sang Vốn dự trữ.

Khấu hao:

Không được khấu hao đối với đầu tư vĩnh viễn nên được định giá theo giá gốc nếu không phải là mệnh giá cao hơn. Nhưng nếu chi phí đầu tư không bao gồm Mệnh giá cho cùng một khoản phí bảo hiểm thì việc sửa đổi phải được khấu hao trong thời gian còn lại của các khoản đầu tư đó.

Minh họa 13:

West Bank Ltd. trình bày các chi tiết sau đây liên quan đến khoản đầu tư của mình vào ngày 31 tháng 3 năm 2005:

Phân loại các khoản đầu tư thành vĩnh viễn và hiện tại và lập các khoản dự phòng tối thiểu để khấu hao sẽ được tính vào Tài khoản lãi và lỗ cho năm kết thúc ngày 31 tháng 3 năm 2005.

Dung dịch:

Sau ngày 31 tháng 3 năm 2002, 70% khoản đầu tư của một ngân hàng được coi là Thường trực và số dư 30% được coi là khoản đầu tư hiện tại. Do đó, 70% của R. 4.000 lakhs, tức là, R. 2.800 lakh; có thể được phân loại là vĩnh viễn và số dư 30% của R. 1.200 lakhs được coi là đầu tư hiện tại.

Tỷ lệ giá trị thị trường trên chi phí:

Từ những điều trên, rõ ràng là đầu tư hiện tại của RL. 1.200 lakhs nên đến từ Mã số. 7657 có giá trị thị trường là 80% chi phí (nghĩa là cao nhất trong số các mã khác).

Khấu hao đầu tư hiện tại = 30% của rupi 1.200 lakh = 360 (là số lượng dự phòng ít nhất).

Chuẩn bị tài khoản lãi và lỗ chỉ:

Minh họa 14:

Từ các thông tin sau, hãy chuẩn bị Tài khoản lãi và lỗ của Vasari Bank Ltd. cho năm kết thúc ngày 31 tháng 3 năm 2007 (hoạt động sẽ là một phần trong câu trả lời của bạn):

Dung dịch:

Chuẩn bị tài khoản lãi và lỗ:

Minh họa 15:

Các số liệu sau đây được trích từ các cuốn sách của Sukalyan Bank Ltd. vào ngày 31.03.04:

Thông tin khác:

1. Một khách hàng mà một khoản tiền là RL. 2, 50.000 đã được nâng cao đã trở nên mất khả năng thanh toán và dự kiến 40% từ bất động sản của anh ta có thể được phục hồi. Tiền lãi do @ 15% cho các khoản nợ của anh ta chưa được cung cấp trong sổ sách.

2. Dự phòng cho các khoản nợ xấu và nghi ngờ đối với các khoản nợ cần thiết khác. 50.000.

3. Hoàn tiền trên hóa đơn được chiết khấu vào ngày 31.3.04 R. 7.500.

4. Cung cấp RL 3, 50.000 cho thuế thu nhập.

5. Giám đốc mong muốn tuyên bố cổ tức @ 10%.

Chuẩn bị Tài khoản lãi & lỗ theo quy định của pháp luật. Đưa ra các giả định cần thiết.

Dung dịch:

Chú thích:

1. Giả định rằng cổ tức đã được Giám đốc đề xuất là theo Nguyên tắc của RBI.

2. Theo giây. 17 của Đạo luật Điều chỉnh Ngân hàng, 1949, 20% lợi nhuận ròng nên được chuyển sang Dự trữ theo luật định.

3. Người ta cũng cho rằng không có khoản Giảm giá nào trên Bill Giảm giá vào ngày 31.03.2004.

Minh họa 16:

Từ các thông tin sau, hãy tính số tiền Dự phòng và Dự phòng và chuẩn bị Tài khoản lãi và lỗ của Zed Bank Ltd. cho năm kết thúc ngày 31 tháng 3 năm 2005:

Minh họa 17:

Từ các chi tiết sau đây, hãy chuẩn bị A / c lãi và lỗ của Ngân hàng TNHH cho năm kết thúc ngày 31 tháng 3 năm 2009, theo mẫu quy định:

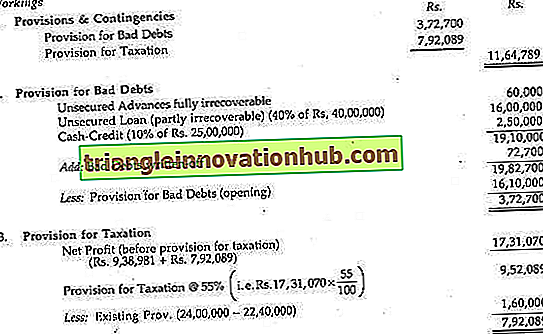

Trong năm, các thủ tục tố tụng thuế thu nhập của những năm trước đã được kết thúc và trách nhiệm pháp lý đối với tài khoản này đã được tính đến R. 22, 40.000.

Ngân hàng đã thực hiện đánh giá vào cuối năm về khả năng phục hồi của các tiến bộ của mình và thấy mình ở vị trí sau:

(i) Các tiến bộ không bảo đảm đến mức RL. 60.000 sẽ hoàn toàn không thể phục hồi.

(ii) Các khoản vay không có bảo đảm trong phạm vi RL. 40 lakhs sẽ nghi ngờ về sự phục hồi đến mức 40%; và

(iii) Tài khoản tín dụng tiền mặt ở mức độ R. 25 lakhs đã bị bỏ lại mà không có biên do giá trị chứng khoán giảm và các tài khoản ở mức 10% có khả năng trở nên xấu.

Chính sách của ngân hàng là cung cấp đầy đủ chống lại các khoản nợ xấu.

Dự phòng thuế vẫn ở mức 55% lợi nhuận hiện tại.

Chiết khấu chưa hết hạn và lãi cho các hóa đơn được chiết khấu vào ngày 31 tháng 12 năm 2009 là Rup. 7, 25.000.

Chủ tịch và Giám đốc điều hành của Ngân hàng đã được trả mức lương là Rup. 4.000 chiều và 25% trợ cấp vô hạn. Ông là thành viên của quỹ tiết kiệm được công nhận của Ngân hàng và đóng góp 10% tiền lương cơ bản của mình cho Quỹ. Ngân hàng đóng góp bằng nhau. Định giá các yêu cầu được anh ta hưởng theo định giá của quy tắc CNTT là R. 8.400.

Minh họa 18:

Từ các thông tin sau, hãy chuẩn bị Bảng cân đối kế toán với Lịch biểu cần thiết của Citizen Bank Ltd. vào ngày 31 tháng 3 năm 2006 và xác định Dự trữ tiền mặt và Dự trữ chất lỏng theo luật định cần thiết:

50% khoản vay có kỳ hạn được đảm bảo bởi các bảo lãnh của Chính phủ. 10% tín dụng tiền mặt không được bảo đảm.

Chú thích:

Dự trữ tiền mặt yêu cầu 3% tổng nợ phải trả và thời gian, và Dự trữ chất lỏng theo luật định yêu cầu 30% tổng nợ phải trả và thời gian. Dự trữ theo luật định là 20% lợi nhuận ròng.

Dung dịch:

Ghi chú:

(i) Lợi nhuận ròng sẽ được chuyển sang Dự trữ theo luật định theo giây. 17: 20% lợi nhuận ròng tức là, R. 150 lakh × 20/100 = R. 30 nghìn.

Do đó, Số dư Tài khoản lãi và lỗ được chuyển sang Bảng cân đối kế toán:

= Số dư đầu kỳ + Lợi nhuận ròng - Dự trữ theo luật định

= R. 410 + 150 - 30 nghìn

= R. 530 lakhs.

(ii) Người ta đã giả định rằng 90% Tín dụng tiền mặt và 50% các khoản vay có kỳ hạn được bảo đảm hoàn toàn bằng tài sản hữu hình.

Minh họa 19:

Từ các thông tin sau, hãy lập Bảng cân đối kế toán của International Bank Ltd. vào ngày 31 tháng 3 năm 2004 để đưa ra các lịch trình liên quan:

50% các khoản vay có kỳ hạn được bảo đảm bởi Govt. Bảo hành. 10% tín dụng tiền mặt không được đảm bảo. Cũng tính toán dự trữ tiền mặt và dự trữ chất lỏng theo luật định cần thiết.

Chú thích:

Dự trữ tiền mặt cần 3% nhu cầu và nợ phải trả; dự trữ chất lỏng cần 30% nhu cầu và nợ thời gian.

Dung dịch:

1. Dự trữ tiền mặt và Dự trữ chất lỏng theo luật định:

3% Dự trữ tiền mặt của tổng nợ và thời gian (ví dụ: 5, 17, 00 + 45.000 Rupee + 52, 012 Rupee) = R. 1, 48, 712 × 3% = R. 4, 461

2. Dự trữ chất lỏng theo luật định:

30% các khoản nợ theo yêu cầu và thời gian, tức là R. 148, 712 × 30% = R. 44.614

3. Tài sản lỏng:

Tài sản lưu động = Tiền mặt trong tay R. 160, 15 + Tiền mặt với ngân hàng khác. 155, 87 + Tiền khi gọi và thông báo ngắn R. 210, 12 + Vàng R. 55, 23 + Chính phủ. Chứng khoán R. 110, 17 = R. 619, 54.

Thanh khoản dư thừa = R. 691, 54 Cung30% tổng nợ phải trả và thời gian (1487, 12 × 30%)

= R. 691, 54 - 446, 14 = R. 245, 40. Vì vậy, thanh khoản vượt mức giúp chuyển khoản như đã nêu ở trên (sau khi chuyển tiền mặt và ngân hàng). 149, 14 (tức là 15, 587 Rupee - 16, 73 Rupee).

Chuẩn bị tài khoản lãi lỗ và bảng cân đối kế toán:

Minh họa 20:

Từ các chi tiết sau đây, hãy chuẩn bị các tài khoản cuối cùng của Barnali Bank Ltd:

Minh họa 21:

Từ Số dư Trail sau đây vào ngày 31 tháng 3 năm 2009, hãy chuẩn bị các tài khoản cuối cùng của Latha Bank Ltd.:

Các số dư sau đây được hiển thị trong Sổ cái công ty con của một ngân hàng. Những điều này không đồng ý với số dư trong Sổ Cái:

Những sai lầm sau đây đã được phát hiện:

(1) R. 20.000 nhận được trong một tài khoản trong Sổ cái tài khoản hiện tại số 2 đã được ghi có vào Sổ cái tổng hợp vào Sổ cái tài khoản hiện tại số 1.

(2) Tiền gửi cố định của ông X cho R. 2, 00.000 thanh toán bằng cách chuyển vào Sổ cái tài khoản hiện tại số 1 đã không được ghi nợ vào tài khoản trong Sổ cái tiền gửi cố định.

(3) R. 20.000 nhận được từ Chủ tài khoản tiết kiệm đã được ghi có vào Tài khoản của khách hàng trong Sổ cái gửi tiền cố định.

(4) Tổng số RL 3, 00.000 được cấp dưới dạng cho vay đối với khách hàng và ghi nợ vào tài khoản của anh ta trong Sổ Cái cho vay không được chuyển qua Sổ Cái.

(5) R. 2.000 ghi nợ vào một tài khoản trong Sổ Cái cho vay để lấy lãi đã được ghi có vào Tài khoản Sổ Cái cho vay trong Sổ Cái.

Vượt qua các mục và hiển thị số dư chính xác của các tài khoản.

Dung dịch:

Một điều khá rõ ràng từ Sổ cái tiền gửi hiện tại số 1 và số 2 và Sổ cái cho vay A / c rằng Sổ cái được điều chỉnh và, như vậy, số dư đã điều chỉnh, nghĩa là, R. 16, 04.000, nàng tiên với tổng số sổ cái công ty con có liên quan. Tương tự, Sổ tiết kiệm A / c và Sổ cái gửi tiền cố định cũng được điều chỉnh và do đó, có sự kiểm đếm số dư hiện có trong Sổ cái.