Gợi ý cho việc chuẩn bị số dư dùng thử (Với 4 minh họa)

Khi tất cả các giao dịch trong một khoảng thời gian cụ thể được nhập vào hồ sơ công ty con và được đăng lên tài khoản tương ứng của chúng trong sổ cái, chúng được cân bằng bằng cách bỏ hai mặt của chúng bằng cách tạo ra sự khác biệt. Sau đó, một danh sách các số dư này được chuẩn bị bằng cách nhóm tất cả số dư nợ ở bên trái và số dư tín dụng ở phía bên phải và cả hai bên được tính tổng.

Điều quan trọng cần lưu ý là các giao dịch trong một khoảng thời gian có thể rất nhiều, các chứng từ liên quan đến chúng có thể được tập hợp thành các tệp lớn, các mục và bài đăng có thể chạy vào hàng trăm trang, nhưng các yếu tố cần thiết (số dư) được bao gồm trong một danh sách nhỏ số dư và danh sách số dư được gọi là số dư dùng thử.

Các bên mà chúng tôi bán hết hàng hóa bằng tín dụng là con nợ của chúng tôi. Trong kinh doanh, mua tín dụng và bán tín dụng là phổ biến. Do đó, khi chúng tôi bán hàng hóa bằng tín dụng cho khách hàng và nếu chưa giải quyết, tài khoản của họ hiển thị số dư nợ. Nếu các số dư nợ này được hiển thị riêng lẻ, thì nó sẽ cồng kềnh và khó sử dụng khi các khoản nợ riêng lẻ chạy vào một số trang.

Để tránh điều này, số lượng tài khoản cá nhân (con nợ) như vậy, cho thấy số dư nợ, được tính tổng và con số tổng hợp này được hiển thị trong số dư dùng thử dưới dạng Con nợ Sundry, như một mục duy nhất. Tương tự, các bên mà chúng tôi đã mua hàng hóa bằng tín dụng là chủ nợ của chúng tôi. Nếu chúng tôi chưa trả hết, tài khoản của họ sẽ hiển thị số dư tín dụng.

Số lượng tài khoản cá nhân như vậy, cho thấy số dư tín dụng được tính tổng và con số tổng hợp này được hiển thị trong số dư dùng thử với tư cách là Chủ nợ Sundry như một mục duy nhất.

Số dư dùng thử là bản tóm tắt của tất cả các sổ cái cân đối xuất sắc như vào một ngày cụ thể. Số dư nợ của các tài khoản sẽ được ghi vào cột ghi nợ trong khi số dư tín dụng của các tài khoản sẽ được ghi trong cột tín dụng. Tiến sĩ và Cr. đã được đưa ra trong các dấu ngoặc trong biểu đồ sau đây giúp ích rất nhiều cho việc chuẩn bị Số dư dùng thử.

Minh họa 1:

Minh họa 2:

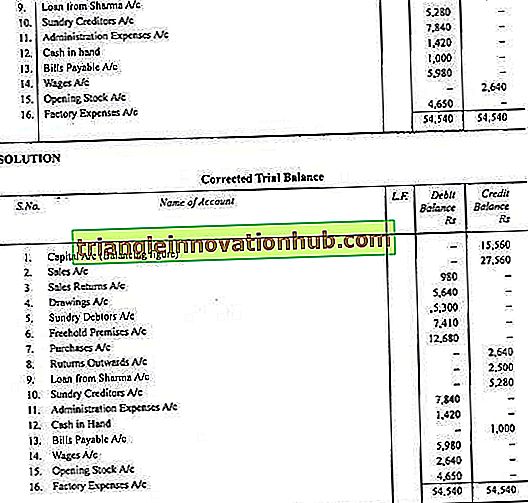

Minh họa 3:

Minh họa 4: